我们于 2017 年 10 月 10 日发布 17 年冬季投资策略《这个冬天不太冷》 指出:短期需求总体偏稳,向上、向下均难出现大幅超预期,在此背景下供给波动是核心; 而因冬季限产, 17 年秋季行业旺季涨价有望超预期,同时淡季回调幅度有望低于往年,预计库存不会有太负面表现,为明年开春的旺季提价打下较好基础。目前来看, 行业基本面暖冬运行完全印证了我们的判断。12 月中旬, 在水泥经历近半个月调整时(其中,万年青自最高价最大跌幅超 19%、华新水泥超 17%、海螺水泥超 13%、祁连山超 11%、塔牌集团 9%),我们再次发布点评《水泥调整无忧,继续看好春季》,继续呼吁做多。“冬季限产”是暖冬的基础, 北方执行到位,且南方局部地区也在跟进8 月 21 日《京津冀及周边地区 2017-2018 年秋冬季大气污染综合治理攻坚行动方案》出台, “2+26”城市所在省市及地区相继出台细化落实方案, 2017 年冬季错峰生产正式拉开序幕。随后北方其他省市也相继发布 2017-2018 年度水泥错峰生产通知并陆续启动。 11 月 6 日,中国水泥协会向工信部原材料司发出《关于全面推行水泥错峰生产的请示》,表示错峰生产作为减少污染排放量叠加的环境政策,是对所有从事水泥制造的企业(熟料生产企业、水泥粉磨站企业)提出的要求,所有水泥企业都必须无条件的执行错峰生产政策。较以往相比,此轮错峰涵盖范围更大、时间跨度更长,执行落实力度更大(首次在旺季采取停产措施,且在重污染天气预警期间实施粉磨站停产,错峰生产从熟料生产线延伸到水泥粉磨站)。

受雾霾天气影响,各地政府、相关部分和行业协会在今年冬季又纷纷出台紧急通知,先后启动重度污染天气应急响应,必要时要求将有关信息移交至环境执法机构,进一步提升限停产力度;南方局部区域受环保督察、错峰生产等不断升级影响,生产也阶段性限停产。

目前北方十五省进入错峰生产阶段已经一至两个月,并至少持续到明年 3 月中旬;同时伴随最强错峰季,部分区域因受雾霾天气影响,已先后启动重污染天气应急响应;南方局部地区额外限产则再度超出市场预期。从目前市场表现来看,水泥价格在冬季仍然实现稳步上涨,最新全国水泥平均价格实现 448.3 元/吨,达到历史同期最高位水平;水泥库容比目前为 50%,处于近年来历史最低水平。这个冬季,整个水泥行业完全印证了我们 2017 年 10 月初发布冬季策略做出的行业预判《这个冬天不太冷》以及 12 月初发布的年度策略报告《新均衡,新思路》,暖冬格局基本形成。

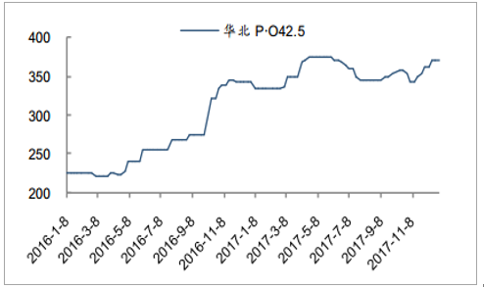

2016 年以来华北地区水泥价格

数据来源:公开资料整理

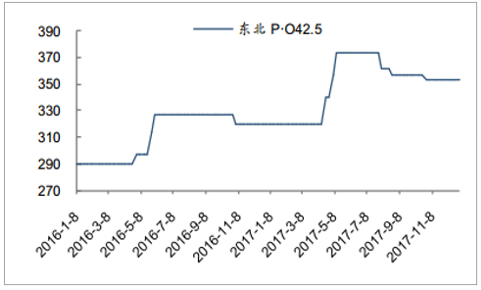

2016 年以来东北地区水泥价格

数据来源:公开资料整理

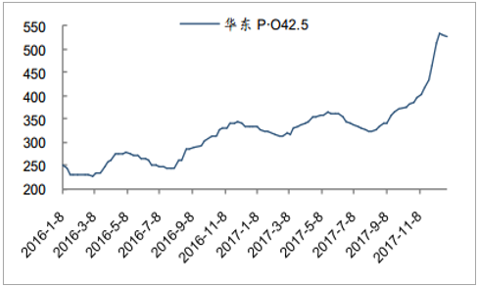

2016 年以来华东地区水泥价格

数据来源:公开资料整理

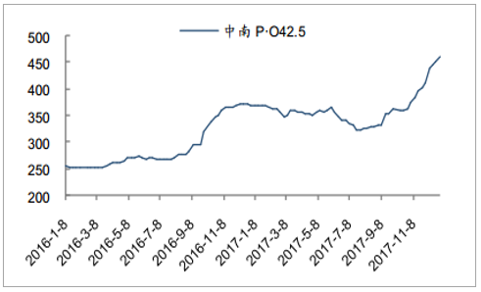

2016 年以来中南地区水泥价格

数据来源:公开资料整理

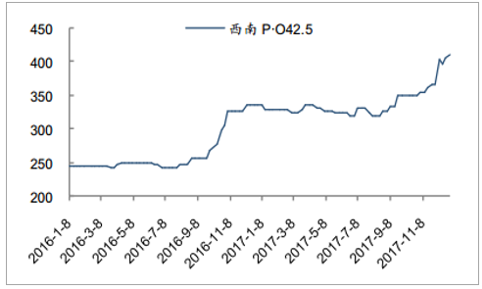

2016 年以来西南地区水泥价格

数据来源:公开资料整理

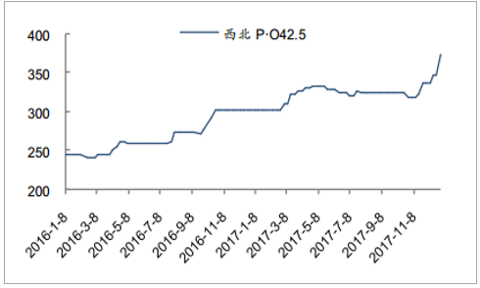

2016 年以来西北地区水泥价格

数据来源:公开资料整理

短期来看, 水泥需求端尚可保持平稳,而冬季限产对供给端形成短期钳制, 我们预计现阶段到春节前后,水泥价格保持高位运行,目前北方地区已基本停工,需求停滞,市场趋稳,但南方地区(尤其中南地区)下游工程赶工持续,需求仍在释放,现阶段价格的持续飙涨需要到冬季项目停工之时才有望得到缓解,而库存整体维持历史同期低位水平,水泥煤炭价格差持续攀升五个月至历史新高, 多数华东中南地区水泥上市公司四季度单季度业绩有望超预期,而库存保持低位将使得原本淡季应该回调的价格保持高位坚挺, 开春需求复苏前,行业面临价格高位和库存低位的行业运行背景,开春后随着项目复工、需求集中恢复,价格进一步提价可期,暖春行情有望开启。

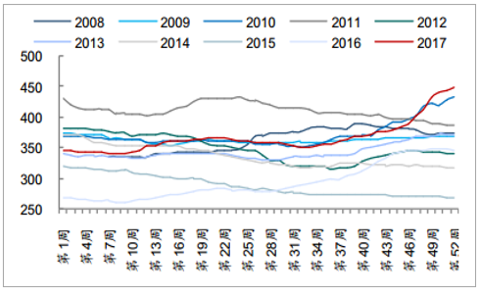

目前水泥价格处于近年同期高位

数据来源:公开资料整理

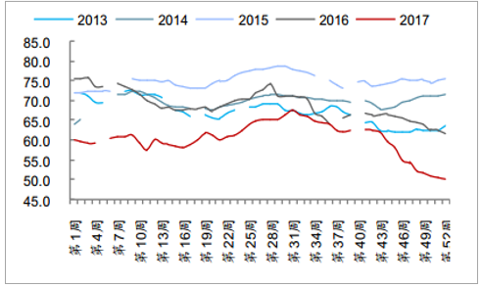

目前水泥库存水平处于近年同期低位

数据来源:公开资料整理

水泥煤炭价格差达到历史高位水平

数据来源:公开资料整理

过去十年“供、求双快速扩张周期”已结束,现阶段供求轧差快速收敛受经济持续高增长和大规模固定资产投资驱动, 2000 年以来水泥需求一直保持较快增长,尽管 2008 年受全球经济危机影响,需求增速降至历史低点,随后受益 4 万亿投资计划出台迅速触底回升; 2011 年以来在经济放缓大背景下,需求增速总体呈萎缩态势,尤其 2014 年开始持续回落,并于 2015 年首次出现5%负增长。与此同时, 2006 年以来我国水泥行业发展迅速,新型干法熟料产能持续扩张,供给增速持续攀升,并于 2010 年达到高点至 31%; 2010 以来,水泥供给增速逐年下降,并于 2016 年达到历史低点至 1.1%,低于同期需求增速(约 3.1%)。产能快速扩张周期结束,未来呈现相对平稳态势,且在供给侧改革政策及环保严控大环境下有望呈现缓慢收缩局面。需求增长超过供给增长的供求增速差缺口为去年以来水泥行业复苏提供了强有力的支撑, 预计未来行业供求增速波动幅度进一步缩小,供求轧差有望进一步收敛,并维持微幅震荡运行。

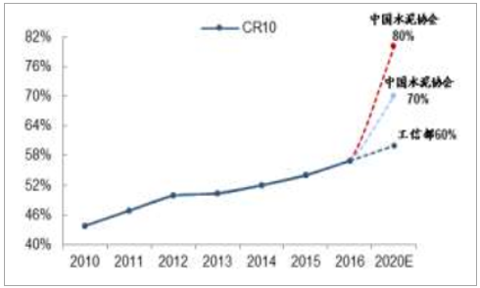

2016 年以来,在供给侧改革和国企改革双重推动下,以中国建材集团和中材集团合并、金隅集团和冀东集团组建合资公司(终止重组,调整方案为成立合资公司)、华新水泥整合拉法基瑞安水泥资产为代表的大企业间陆续拉开整合序幕,标志我国水泥企业间的整合进入强强联合阶段。 与此同时,区域层面产能整合也已拉开帷幕,内蒙、 山东、 辽宁、 吉林等多个地方的陆续成立区域水泥联合公司, 开启了各区域产能整合进程。随着水泥行业整合的逐步推进,区域集中度稳步提升, 截至 2016 年我国前十大水泥企业集团熟料产能集中度已从 2015 年的 54%提升至 57%;各区域竞争格局也逐步趋于稳定,目前全国各区域已形成较高区域市占率, 2017 年各省市前五大水泥企业熟料产能集中度基本已达 60%及以上水平。 据 2016 年工信部《建材工业发展规划(2016-2020 年)》提出目标,至 2020 年前十大水泥熟料集中度将提升至 60%以上; 2017 年 6 月,中国水泥协会发布《水泥工业“十三五”发展规划》 进一步明确各项目标, 将 2020 年前十大熟料产能集中度目标提升至 80%以上;随后 7 月发布的《2020 年水泥行业去产能行动计划》 提出目标,至 2020 年全国前十大熟料产能集中度达到 70%,水泥产能集中度达到 60%,并力争 10 个省区内前 2 家大企业熟料产能集中度达到 65%。行业集中度的提升有助于提高区域主导企业的市场控制能力,加强区域市场协调,从而避免市场无序竞争,提升水泥行业企业对未来发展的信心,也有利于稳定市场对企业盈利的预期。 目前水泥企业区域协同已逐渐成为行业内普遍共识,区域协同达到空前高度。

我国前十大水泥企业熟料产能集中度

数据来源:公开资料整理

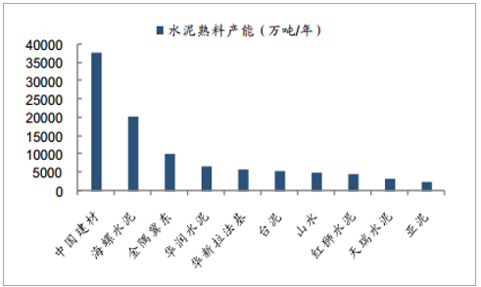

2017 年度中国水泥熟料产能十强

数据来源:公开资料整理

区域层面产能整合逐步拉开帷幕

|

时间

|

地区

|

区域联合公司

|

|

2017 年 2 月 22 日

|

山东

|

淄博联和水泥企业管理有限公司组建,涉及淄川区公有资产经营公司、淄博山水水泥 、淄博市淄川区宝山水泥厂、山东东华水泥、山东山铝水泥 、淄博鲁中水泥、淄博崇正水泥、青州中联水泥 8 家水泥公司

|

|

2017 年 3 月 9 日

|

内蒙古

|

内蒙古水泥集团乌海公司组建,涉及万晨能源 、蒙西水泥、中联水泥、宁夏建材、团羊水泥 、祺祥建材 、吉盐化建材 、天恒水泥、鄂绒水泥、西蒙水泥 、双欣水泥 11 家水泥公司

|

|

2017 年 8 月 18 日

|

黑龙江

|

由亚泰哈水和北方滨州合并成立哈尔滨隆合建材销售公司成立

|

|

2017 年 8 月 29 日

|

辽宁

|

辽宁云鼎水泥集团股份有限公司成立

|

|

2017 年 11 月 22 日

|

吉林

|

吉林省水泥投资集团即将成立 ,涉及亚泰集团、北方水泥 、冀东水泥等企业

|

数据来源:公开资料整理

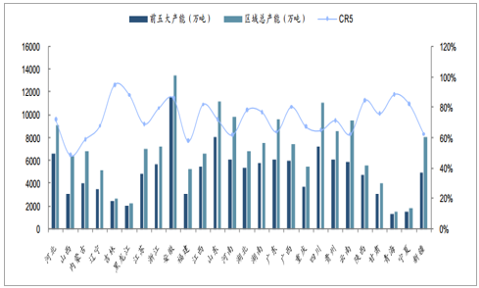

全国各省市前五大水泥企业熟料产能集中度

数据来源:公开资料整理

区域市场协调沟通会屡见不鲜

|

时间

|

事件

|

|

2017 年 3 月 9 日

|

泛东北地区(东北三省、内蒙古东部) C8+4 第一次工作会议在辽宁省阜新市召开,涉及亚泰集团、北方水泥、山水集团、金隅冀东、天瑞集团、蒙西集团、大鹰集团、东蒙集团等水泥生产集团

|

|

2017 年 3 月 21 日

|

全国大型水泥企业领导人圆桌会议(C12+3 峰会)在昆明召开,涉及中国建材股份、海螺水泥、南方水泥、冀东水泥、中联水泥、华润水泥、西南水泥、台泥水泥、天山水泥、葛洲坝水泥、天瑞水泥、北方水泥、祁连山水泥、亚洲水泥、中材水泥、亚泰集团、华新水泥、山东山水、红狮水泥等共 19 家全国大型水泥企业

|

|

2017 年 6 月 8 日

|

冀鲁豫“冀南豫北”水泥市场沟通会在金隅咏宁召开,涉及金隅太行 、金隅鼎鑫、金隅咏宁 、山东中联等三省六市 18 家水泥生产企业

|

|

2017 年 6 月 29 日-30 日

|

“晋冀鲁豫四省水泥去产能工作会”在河南鲁山召开 , 16 家大型水泥企业达成共识形成了“晋冀鲁豫 C12+4 会议决议”

|

数据来源:公开资料整理